- Порты Прибалтики: список, описание, расположение, грузооборот

- Ситуация с товарооборотом

- Потери Прибалтики

- Возможности и грузооборот

- Эффект домино

- Европейские санкции

- Российские гавани

- Мощность отечественных портов

- Развитие инфраструктуры

- Борьба за Китай

- Контейнерные перевозки

- Сухой порт

- Порты Балтийского моря

- Российские порты Балтики. «Окно в Европу в начале XXI века»

- Лишь в XVIII веке, после долгой борьбы, Россия получила выход к Балтийскому морю, а Петр I прорубил «окно в Европу». И хотя с тех пор морских портов в российском государстве прибыло, балтийское «окно» до сих пор играет ведущую роль – по грузообороту Балтийский бассейн крупнейший в РФ.

- Этапы развития морских портов РФ

- Особенности развития портов в переходный период

- Большой порт Санкт-Петербург

- Высоцк

- Усть-Луга

- Калининград

Порты Прибалтики: список, описание, расположение, грузооборот

Порты Прибалтики играют важную роль в экономике стран, имеющих выход к Балтийскому морю. Именно через них идет основной товарооборот, поэтому от их современности, инфраструктурного оснащения зависит многое. В этой статье мы расскажем об основных портах на этом направлении.

Ситуация с товарооборотом

В последние годы порты Прибалтики, то есть Литвы, Латвии и Эстонии, переживают не лучшие времена. Снижается их рентабельность, прибыль, товарооборот. Еще в 2002 году президент России Владимир Путин заявил, что будет делать все для того, чтобы вся без исключения нефть на экспорт шла только через отечественные порты, а не порты Прибалтики, как это было на тот момент. С тех пор данная задача планомерно решалась.

Первый шаг был сделан еще в том же 2002 году, когда были открыты нефтеналивные терминалы в Приморске. Но даже при этом условии заявления главы государства в то время казались мало осуществимыми. Ведь еще с советских времен львиная доля нефти и нефтепродуктов шла через порты Латвии. В общей сложности, на экспорт ежегодно отправлялось около 30 миллионов тонн.

В данный момент ситуация изменилась коренным образом. Уже к 2015 году на все порты Прибалтики пришлось не более 9 миллионов тонн нефти и нефтепродуктов, в 2016 году эти показатели снизились до 5 миллионов тонн, а в 2018 году практически сошли на нет. Весь нефтяной грузопоток был переориентирован исключительно на отечественные порты, для исправления ситуации с внутренней экономикой, поддержки работодателей и местной инфраструктуры.

Потери Прибалтики

Порты Прибалтики теряют российских поставщиков регулярно, начиная с 2000-х годов. Самыми первыми оттуда ушли отечественные углеводороды, чему способствовала реализация таких крупных инфраструктурных проектов, как «Юг» и «Север». Уже тогда глава «Транснефти» Николай Токарев заявлял, что государством поставлена задача по максимуму загружать отечественные порты, так как у них имеется профицит мощностей.

В результате в короткое время суммарный объем транспортировки по трубопроводам удалось увеличить на полтора миллиона тонн. При этом мощности, которые не были задействованы непосредственно под сырую нефть, было решено перевести на интенсивную прокачку нефтепродуктов в сторону российского побережья. В результате, как отмечал Токарев, все грузопотоки России из портов Прибалтики были переориентированы на Приморск, Усть-Лугу и Новороссийск. В первую очередь от этого пострадали Рига и Вентспилс.

Переориентация российского бизнеса на внутренние мощности нанесла ощутимый удар по прибалтийским странам. Их экономическое благополучие не в последнюю очередь зависело от транзита российских грузов. Список портов Прибалтики, которые пострадали в первую очередь, возглавили латвийские приморские города, так как порты Литвы еще получали ощутимую нагрузку за счет белорусского грузопотока, который преимущественно направлялся в Клайпеду.

Оценки экспертов подтверждают и статистические данные. Уже в начале 2016 года грузооборот Рижского свободного порта сократился на 11 с половиной процентов, Вентспилского — на четверть, а Таллинского — на 15 с половиной процентов. При этом литовской Клайпеде удалось даже продемонстрировать определенный рост — почти на 6 процентов.

По оценкам только рижских властей, они не досчитались 40 миллионов евро из-за потери российских грузов, что было весьма чувствительно в масштабах всего государства. В целом транзит грузов приносит латвийской экономике около одного миллиарда долларов в год.

Возможности и грузооборот

Стоит отметить, что все это происходит в портах, которые долгие годы были предназначены для максимальной загрузки и большого товаропотока. Суммарный грузооборот портов Прибалтики впечатляет. В трех крупнейших портах он составляет около 76 миллионов тонн в год.

Рижский свободный порт, расположенный на восточном побережье Балтийского моря, осуществляет грузооборот в объеме 33,7 млн тонн. Через Клайпедский, который считается самым крупным и важным транспортным центром Литвы, около 24 млн тонн. Причем именно он считается самым северным незамерзающим портом всего Балтийского моря.

Через порт Таллина проходит около 19 млн тонн в год. Таков грузооборот портов Прибалтики.

Эффект домино

Отказ от перевалки через порты государств Прибалтики потянул за собой падение показателей и в других видах перевозок. На 20 процентов упали объемы латвийских железных дорог, эффектом домино это сказывается и на сфере услуг. Занятость снижается, соответственно растет безработица. По оценкам специалистов, потеря только одного рабочего места в транспортной сфере влечет за собой потерю еще двух полноценных рабочих в сфере услуг.

Причем, если Латвия пострадала сильнее всего, то на Эстонии и Литве потеря нефтяных потоков отразилась не так сильно. В Клайпеде изначально объемы перевалки российских грузов не составляли более шести процентов от общего грузооборота. Поэтому, когда стало известно, что Россия больше не будет пользоваться портами Прибалтики, сильных потерь в Клайпеде не ощутили. Тем более нефть и нефтепродукты тут и так никогда не переправлялись.

Так называемую «мазутную» специализацию имеет порт в Таллине. В то же время «Транснефть», в первую очередь, на экспорт отправляет светлые нефтепродукты. Поэтому катастрофическое падение грузооборота тут связывают с уменьшением заказов от партнеров в Европейском Союзе, чем с влиянием российского бизнеса.

При этом опосредованно решение Москвы отказаться от прибалтийских портов повлияло и на Эстонию, и на Литву. Дело в том, что после решения перенести транзит нефтепродуктов в российские порты, резко выросла конкуренция между всеми прибалтийскими портами в других сегментах товарооборота. Так что по закону сообщающихся сосудов это в результате оказало влияние на всех без исключения.

Европейские санкции

Решать эти проблемы каждый стал по-своему. Кто-то за счет введения более привлекательных тарифов и улучшения качества работы, некоторые пошли на то, чтобы заставить собственное население расплачиваться за антироссийский курс прибалтийских политиков. Такое мнение, по крайней мере, высказывает большинство отечественных политологов.

Особенно ощутимым это стало после 2015 года, когда Европейский Союз ввел экономические санкции в отношении Российской Федерации. Очевидно, что благополучие прибалтийских приморских городов во многом зависит как раз от благоприятных отношений между Россией и Европой. В данном случае, санкции стали влиять на то, что падение транзита и грузооборота только увеличилось.

Причем сказалось на этом и то, что сами прибалтийские страны, как члены ЕС, были вынуждены поддержать санкции. Яркий пример — эстонский ледокол Botnica. После того, как Эстония поддержала санкции в отношении РФ, он не смог выполнять контракты, заключенные с «Роснефтью». В результате его простой в порту Таллина стал обходиться в убыток государственной казне — 250 тысяч евро каждый месяц.

Российские гавани

На этом фоне ожидаемо увеличивает с каждым годом грузооборот в российских портах. При этом основной прирост идет через порты, расположенные на Черном море, именно ими начали массово пользоваться в первую очередь. Южные приморские города начали планомерно перетягивать на себя грузооборот, который существовал между Россией и Европейским союзом.

Выдающиеся результаты продемонстрировали и отечественные порты на Балтике. Например, Усть-Луга — порт в обход Прибалтики, в который вкладываются большие инвестиции, он уже может конкурировать с Таллинской гаванью. За десять лет грузооборот в нем вырос в 20 раз, составляя сейчас почти 90 миллионов тонн в год.

Мощность отечественных портов

В последние годы увеличивается мощность всех отечественных портов. В среднем, на 20 миллионов тонн в год. Таких впечатляющих результатов удалось добиться благодаря серьезным вложениям в их инфраструктуру. Ежегодно они составляли около 25 миллиардов рублей. При этом всегда особенно отмечалось, что все проекты реализуются в рамках государственно-частного партнерства, то есть на один рубль из казны приходится два рубля частных инвестиций.

Стоит отметить, что уже сейчас сделано многое в перенаправлении в российские гавани отечественного угля, углеводородов и удобрений. При этом в других сегментах предстоит еще большая работа.

Развитие инфраструктуры

Важную роль в этом играет стремление России развивать собственную инфраструктуру на данном направлении. Схема работы контейнерных перевозок через порты Прибалтики, которая включала в себя не только порты, но и Латвийскую железную дорогу, больше не работает.

Нанести еще один ощутимый удар по грузоперевозкам этих государств должна реализация проекта по созданию таможенного склада, отвечающего всем современным требованиям. Займется этой работой компания «Феникс». Появится он в большом порту Санкт-Петербурга, где уже функционируют два крупных таможенных склада с большими мощностями.

Все эти годы планомерно снижается собственность российского бизнеса в портах Прибалтики. В данный момент она сведена практически на нет.

Борьба за Китай

Важным вопросом и для прибалтийских, и для российских портов остается китайский транзит. Это лакомый кусок, который каждый хочет себе отхватить. Большая часть грузов из Китая идет через контейнерные перевозки, в данный момент примерно половина этого объема приходится на Прибалтику.

В том же Таллине они составляют 80 процентов от общего контейнерооборота, в Риге — 60 процентов, а в финском порту Хамина-Котка — примерно треть. В последнее время ситуация в этом крайне высокодоходном сегменте обостряется. Особенно после открытия нового российского порта Бронка. Планируется, что он сможет переориентировать на себя грузы из остальных прибалтийских портов.

Контейнерные перевозки

При этом отмечается, что сделать это будет не так просто, как с сырьевыми грузами. В последние годы перевозки контейнеров и автомобилей значительно сократились, чему способствовало несовершенство российского таможенного администрирования и более привлекательные условия для перевалки и хранения в зарубежных портах.

Россия рассчитывает выиграть конкуренцию за транзит китайских грузов за счет реализации проекта «Нового шелкового пути». По мнению экспертов, это единственный способ, чтобы исключить Латвию из этой цепочки. Для этого уже сейчас многое делается, например, оборудован сухой порт на территории Калининградской области. Его строят в индустриальном парке «Черняховск».

Сухой порт

С помощью этого порта в Черняховске появится реальная возможность переправлять исключительно по российской территории грузы, следующие из Азии в Европейский Союз.

В Черняховске будет осуществляться перегруз контейнеров с российской железнодорожной колеи на европейскую. Предполагается, что трафик составит около 200 тысяч вагонов в год. И это только в первое время. Это около шести-семи составов каждый день. В данный момент уже активно завершаются работы по созданию инженерной инфраструктуры данного объекта.

Источник

Порты Балтийского моря

Если вы даже не представляете, какие страны находятся рядом с Балтийским морем, то читайте нашу предыдущую статью . Если же вы владеете ситуацией, то давайте посмотрим какие крупные портовые города присутствуют на Балтийском море.

Портов на Балтике довольно много, поэтому рассмотрим только главные из них.

В России главные балтийские порты это Санкт-Петербург и Калининград. Также большой порт расположен возле посёлка Усть-Луга. Есть порты в Выборге, а также городках Высоцк и Приморск.

Главным портовым городом Эстонии является её столица город Таллин.

В Латвии , кроме Рижского порта (столица Рига — это портовый город), также существуют порты в Вентспилсе и Лиепая. Самый большой из этих портов по объёму грузов — Вентспилсский.

В Литве действует только один порт, находится он в городе Клайпеда.

Перейдём теперь к Польше . У поляков три главных порта на Балтике: Щецин, Гданьск и Гдыня. Самый большой порт в Щецине, город находится на границе с Германией и стоит не прямо на берегу моря, а немного вниз по течению реки Одер, впадающей в Балтику. Гдыня и Гданьск располагаются рядом и входят в одну агломерацию.

Крупнейшим портом Германии и вторым по величине в Европе является Гамбург, но он расположен на Северном море. На Балтике же у немцев два главных порта в Киле и в Любеке.

Главным датским портом , также как и в Эстонии, является столица государства город Копенгаген.

В Швеции портовыми городами являются практически все их крупнейшие города: столица Стокгольм, Гетеборг, Мальмё. Ещё из значимых портов можно отметить Карлскруну и Хельсингборг.

Ну и наконец основными портовыми городами Финляндии являются Хельсинки и Турку. Есть крупный порт ещё и в городе Котка.

Ставьте лайки, подписывайтесь на канал и оставляйте ваши комментарии!

Источник

Российские порты Балтики. «Окно в Европу в начале XXI века»

![]()

На фото: Строительство в порту Усть-Луга терминала Lugaport грузовой компании «Новотранс»

Головизнин А.А. Российские порты Балтики. «Окно в Европу в начале XXI века»

Лишь в XVIII веке, после долгой борьбы, Россия получила выход к Балтийскому морю, а Петр I прорубил «окно в Европу». И хотя с тех пор морских портов в российском государстве прибыло, балтийское «окно» до сих пор играет ведущую роль – по грузообороту Балтийский бассейн крупнейший в РФ.

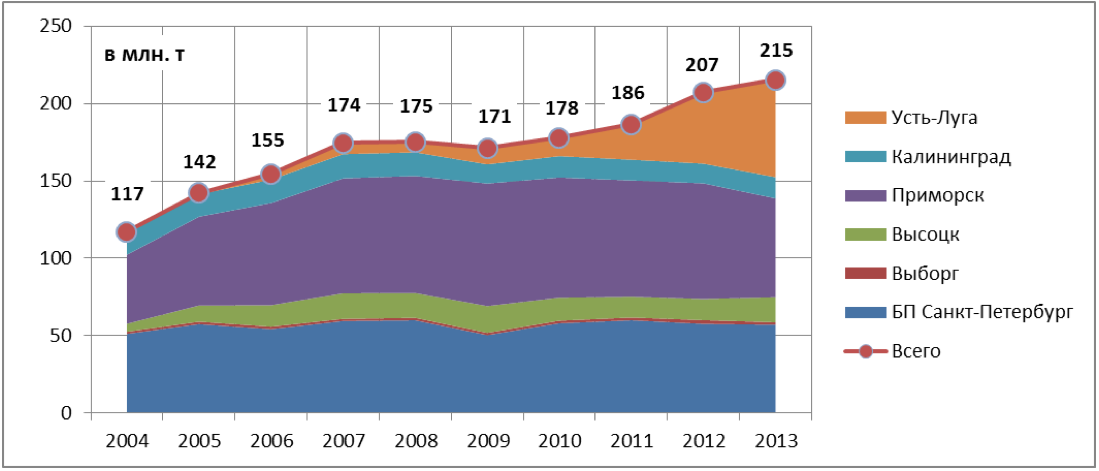

В 2013 г. доля Балтийских портов составила в грузообороте российских морских портов – около 37%, в т. ч по нефти – 38%, нефтепродуктам – 49%, контейнерам – 60%, углю – 24%, рефгрузам – 61%, накатным и паромным – 38%.

Грузооборот портов бассейна в 2013 г. составил 216,01 млн т., в т. ч. нефти – 78,80 млн т, нефтепродуктов – 54,57 млн т, грузов в контейнерах – 24,89 млн т или 2,89 млн TEU, угля – 23,87 млн т.

График 1. Динамика грузооборота российских портов Балтики в 2004-2013 гг.

Порты бассейна можно условно разделить на две группы: универсальные и порты с высокой специализацией. Порты Большой порт Санкт-Петербург, Выборг, Калининград – универсальные, с широкой номенклатурой перевалки. Порт Приморск специализируется на перевалке нефти и нефтепродуктов, в порту Высоцк – 2 специализированных терминала, нефтеналивной и угольный, порт Усть-Луга включает ряд специализированных терминалов.

Порты бассейна специализируются на перевалке внешнеэкономических грузов, преимущественно экспортных. В экспорте перегружается 54,02 млн т сухогрузов (подвоз преимущественно по железной дороге) и 132,70 млн т наливных грузов (подвоз преимущественно трубопроводным транспортом). В импорте перегружено 25,33 млн т сухогрузов, преимущественно это контейнеры, которые вывозятся из портов автотранспортом, и небольшое количество наливных грузов (виноматериалы в порту Выборг). Каботажные перевозки составили около 3,08 млн т, или около 1,5%.

Этапы развития морских портов РФ

Грузооборот российских портов Балтики за десятилетие (2004-2013 гг.) вырос почти в 2 раза (на 85%). Понять истоки этого бурного роста невозможно вне общего контекста развития российских портов в постсоветский период.

После распада СССР существенная часть портовых мощностей, которые ранее использовались для экспорта продукции, остались на территории бывших советских республик, ставших самостоятельным и государствами – Латвии, Литвы, Эстонии, Украины.

Именно на Балтике потери РФ были самыми значительными. За рубежами страны остались традиционные каналы советского / российского экспорта: Вентспилс, Клайпеда, Рига, Таллинн. В силу этого существенная часть российских грузов в этот период перегружалась в портах сопредельных государств.

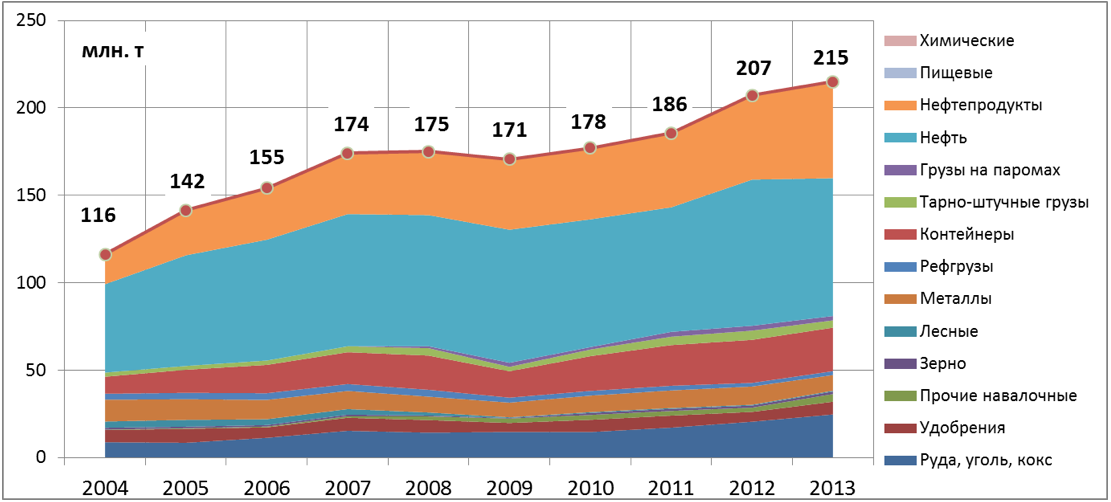

График 2. Динамика грузооборота российских портов Балтики в 2004-2013 гг. по видам грузов

В постсоветский период (1990-2014 гг.) российская экономика перешла к развитию за счет сырьевого экспорта (преимущественно нефть, нефтепродукты, уголь, удобрения), большая которого пошла через морские порты. В импорте начался рост контейнерных перевозок в РФ. Еще в 1991-1994 гг. продолжалось падение грузооборота, вызванное крахом системы, после чего падение сменилось бурным ростом (приостановить его смог лишь кризис 1998 г.).

Грузооборот российских портов в 1994-2003 гг. вырос с 111,0 до 288,3 млн т (в 2,6 раза), в 2004-2013 гг. – с 364,0 до 589,2 млн т (на 62%). Это вызвано преимущественно ростом внешнеторговых перевозок, в основном экспортных.

Особенности развития портов в переходный период

Бурный рост внешней торговли потребовал адаптации морской портовой инфраструктуры к потребностям рынка. Достигалось это различными способами.

Максимально возможное использование существующих портовых мощностей, преимущественно универсальных, и их реконструкция или переоборудование. При этом часто применялись несовершенные технологии, поскольку в условиях ограниченности территории и глубин в действующих портах невозможно было создать терминалы, соответствующие современным требованиям. Такой вариант решения проблемы был относительно малозатратным, поскольку задействовались уже частично (или полностью) амортизированные активы. Кроме того, в результате ваучерной приватизации 1992-1994 гг. многие портовые активы были скуплены по низкой цене, и к управлению приватизированными предприятиями пришли люди, не имеющие опыта портовой деятельности.

Перепрофилирование нестивидорных активов (судостроительных, судоремонтных заводов, рыбных портов). Это также относительно малозатратный путь, однако, не эффективный с точки зрения применяемых технологии.

Строительство новых портов и терминалов, преимущественно для экспорта сырьевых грузов и импорта товаров народного потребления вконтейнерах и ро-ро грузов.

В условиях ограниченности государственного финансирования «возрождение» портостроительства произошло преимущественно на деньги частных инвесторов или госкорпораций (ОАО «АК «Транснефть»). Отражением сложившейся ситуации в развитии морских портов служат итоги реализации Подпрограммы «Морской транспорт» Федеральной целевой программы «Модернизация транспортной системы России (2002-2010 гг.)». Соотношение бюджетных и частных инвестиций по указанной подпрограмме составило 1:7.

Важнейшей движущей силой портового развития стал экспорт энергоресурсов. Так, для экспорта нефти был построен порт Приморск, терминалы угля появились в Усть-Луге и Высоцке, для нефтепродуктов – в Приморске, Калининграде.

Однако начиная с 2008 г. можно отметить тенденцию смещения массовых грузопотоков (нефть, уголь) на восток. В 2008-2012 гг. объемы поставок нефти на восточном направлении выросли на 23,4 млн т, в то время как на западном – сократились на 10,2 млн т, на юго-западном – сократились на 19,2 млн т, на южном – сократились на 4,4 млн т. Изменению географии поставок сопутствовало активное строительство трубопроводных проектов: ТС «ВСТО-1» (в т. ч. СМНП «Козьмино») в 2009 г., ТС «ВСТО-2» (в т.ч. расширение СМНП «Козьмино») – 2012 г.; нефтепровод «Сковородино – граница КНР» (год ввода – 2010). Аналогичная ситуация наблюдается и с углем. Весь прирост перевалки угля в последние годы происходил в портах Дальневосточного бассейна.

В результате роста экспортных доходов страны в последнее десятилетие аналогичным образом рос и спрос на импортные товары, перевозимые преимущественно в контейнерах. После распада СССР Россия имела ограниченные мощности для перевалки контейнеров, и грузы приходили транзитом через терминалы Прибалтики и Финляндии. Контейнерный грузооборот российских портов в 2000 г. составил около 439 тыс. TEU.

На этом фоне востребованным было создание контейнерных мощностей в российских портах, которое осуществлялось в основном силами российских транспортных холдингов (Национальная контейнерная компания, Северстальтранс/ Н-Транс (впоследствии Global Ports), группа «Дело»).

С 2005 г. рост продаж автомобилей в РФ стал лавинообразным: на 20-30% в год. Растущая потребность обеспечивается в основном за счет импорта автомобилей, который вырос в рассматриваемый период почти в 10 раз. Максимальный объем импорта составил около 1,9 млн штук в 2008 г.

Все это привело к дефициту транспортной инфраструктуры для импорта. Первые партии новых импортных автомобилей в российских портах Балтики появились в декабре 2006 г., поначалу на переоборудованных причалах и площадках. Многие морские терминалы по перевалке автомобилей появились на пике спроса (импорта), они не строились специализировано, а были переоборудованы «из того, что было».

Большой порт Санкт-Петербург

В силу своего географического положения порт Санкт-Петербург является оптимальным для многих российских экспортеров и импортеров. В силу этого, интерес российских грузовладельцев и транспортных групп к порту был и остается особенно высоким. При этом, однако, территориальные ограничения, близость городской застройки накладывают свои ограничения на развитие порта.

В начале 1990-х порты страны акционировались, предприятия перешли в частную собственность. На базе активов Ленинградского порта было создано АО «Морской торговый порт Санкт-Петербург» (впоследствии – ОАО «Морской порт Санкт-Петербург»). Путем скупки акций у работников контроль над активами порта перешел в руки нескольких предпринимателей, некоторые из которых были известны своими связями в криминальных кругах.

Одними из последних акционерами порта стали Виталий Южилин и его партнер Андрей Кобзарь (их интересы представляла британская компания First Quantum (FQ)). К началу 2000-х гг. контроль над портом перешел к лихтенштейнскому офшору Nasdor Anstalt. Эту компанию связывали с Виталием Южилиным и его партнерами.

В ответ на требование времени – рост экспорта массовых грузов, в порту создаются и развиваются специализированные терминалы. Созданный на базе нефтеналивного района Ленинградского порта терминал по перевалке нефтепродуктов (ныне – ЗАО «Петербургский нефтяной терминал») в результате поэтапной модернизации увеличил пропускную способность с 1,0 млн т в 1995 г. до 12,5 млн т в 2013 г.

В 1998 г. началась модернизация контейнерного терминала на 3-м грузовом районе порта Санкт-Петербург, для чего было создано ЗАО «Первый контейнерный терминал».

В 2002 г. началось перепрофилирование мощностей ОАО «Петролеспорт» под перевалку контейнеров.

В 2002 г. был введен в эксплуатацию ОАО «Балтийский балкерный терминал» – терминал по перевалке минеральных удобрений мощностью 5-7 млн т. Инициаторами проекта на паритетных началах стали ОАО «Уралкалий» (производитель и экспортер калийных удобрений) и структуры ОАО «Морской порт Санкт-Петербург».

В это же время начинается формирование ключевых игроков контейнерного рынка. Это комплексный процесс включает в себя формирование крупнейших российских транспортных холдингов, концентрирующихся на контейнерных перевозках и управлении морскими контейнерными терминалами, с формированием альянсов, разделом мощностей, и последующей консолидацией. Обратной стороной этого процесса стал передел рынка всех портовых активов, в рамках которого непрофильные для контейнерного рынка активы были переданы другим заинтересованным сторонам – экспортерам и грузовладельцам.

В 2002 г. ОАО «Северстальтранс» (транспортный холдинг, на тот момент аффилированный с металлургическим холдингом ОАО «Северсталь») на паритетных началах с британской компанией First Quantum (FQ), контролируемой, предположительно, Виталием Южилиным) создало ООО «Национальная контейнерная компания» (НКК).

НКК была создана для управления всеми активами учредителей, связанными с контейнерными перевозками, основным из которых являлся питерский терминал ЗАО «Первый контейнерный терминал» (ПКТ). Кроме того, НКК приобрела у ОАО «Усть-Луга» 74% акций контейнерного комплекса в порту Усть-Луга.

Однако долгосрочным этот союз не стал. Уже через 4 года, в 2006 г. ЗАО «Северстальтранс» выходит из ООО «Национальная контейнерная компания». «Северстальтранс» продала свои доли в НКК и ряде других совместных с В. Южилиным активов на северо-западе и юге России, оставив себе контейнерный бизнес только на Дальнем Востоке.

В 2004 г. Виталий Южилин начинает концентрироваться на контейнерном бизнесе, выходит из ряда портовых активов, оставляя за собой 50% долю в ЗАО «Первый контейнерный терминал».

Офшорная компания Nasdor Anstalt продала 50% долю в стивидорной компании ЗАО «Нева-Металл» своему партнеру по НКК – ЗАО «Северстальтранс». Впоследствии, в 2007 г. ЗАО «Нева-Металл» вошла в состав Дивизиона «Северсталь Российская Сталь» ОАО «Северсталь». И по сей день ЗАО «Нева-Металл» перегружает металлургическую продукцию, в том числе и в контейнерах. Для этого новый собственник поставил на терминал соответствующее оборудование.

50% доля Nasdor Anstalt в ОАО «Балтийский балкерный терминал» была продана грузовладельцу и второму партнеру проекта – ОАО «Уралкалий». О завершении сделки было объявлено в 2007 г. ОАО «Уралкалий», который получил полный пакет акций терминала.

В 2004 г. Nasdor Anstalt также продает контрольный пакет акций ОАО «Морской порт Санкт-Петербург» датской компании Jysk Staalindustri, действующей в интересах группы компаний ОАО «Новолипецкий металлургический комбинат» (НЛМК).

В рамках реструктуризации активов НЛМК, в 2008 г. акции ОАО «Морской порт Санкт-Петербург» и трех стивидорных компаний ЗАО «Первая стивидорная компания» («ПСК»), ЗАО «Вторая стивидорная компания» («ВСК») и ЗАО «Третья стивидорная компания» («ТСК») были приобретены международной транспортной группой Universal Cargo Logistics Holding B.V. (UCL Holding).

UCLH – международный транспортный холдинг, объединяющий ряд стивидорных, судоходных, судостроительных и логистических активов, контролируемый Владимиром Сергеевичем Лисиным. Системообразующим активом В. Лисина является ОАО «Новолипецкий металлургический комбинат».

После выхода «Северстальтранса» из НКК, новым партнером First Quantum стала группа «Промышленные инвесторы» предпринимателя Сергея Генералова, владеющие ОАО «Дальневосточное морское пароходство» (FESCO). Интерес FESCO к портовым активам соответствовал стратегии компании на развитие комплексного логистического сервиса. Для этого, наряду с имеющимися железнодорожными и судоходными активами, нужны были и терминалы. Однако и это партнерство оказалось недолговечным.

Наряду с различием подходов к ведению бизнеса, основным яблоком раздора между партнерами стало строительство Усть-Лужского контейнерного терминала. Сторонники В. Южилина были намерены активно инвестировать в строительство терминала, тогда как FESCO считала проект преждевременным и несоответствующим реалиям рынка в кризисный период.

Летом 2009 г. First Quantum публично предложила FESCO выйти из проекта строительства Усть-Лужского контейнерного терминала в Ленинградской области в связи с отказом FESCO финансировать проект. В 2010 г. транспортная группа FESCO продала свои доли в совместных компаниях группы НКК компании, владельцем которой является Андрей Кобзарь. Основным акционером «Первого контейнерного терминала» стали структуры First Quantum.

Параллельно происходило формирование еще одного крупнейшего игрока на российском контейнерном рынке.

После продажи своей доли в ЗАО «ПКТ», в 2007 г. «Северстальтранс» приобрел контрольный пакет акций ОАО «Петролеспорт». На момент сделки, контейнерные грузы занимали в грузообороте «Петролеспорта» около 50%. Новые собственники поставили своей целью превращение «Петролеспорта» в полноценный специализированный контейнерный терминал. В 2013 г. доля контейнерных грузов составила в грузообороте около 78%.

Примерно в это же время «Северстальтранс» получает долю в контейнерном терминале ООО «Моби Дик». Паромно-перегрузочный комплекс ООО «Моби Дик» (терминал контейнерных грузов), расположенный на острове Кронштадт, на территории, примыкающей к дамбе комплекса защитных сооружений Санкт-Петербурга от наводнений (КЗС), начал свою деятельность в 2002 г.

Изначально инвестором и собственником терминала была финская компания Containerships Oy – оператор контейнерных линий. В 2006 г., при строительстве дамбы КЗС, возник конфликт между стивидорной компанией и строителями дамбы, которые настаивали на том, чтобы использовать участок, арендованный ООО «Моби Дик» для строительства терминала, для складирования материалов для дамбы КЗС. В 2007 г. конфликт обострился, Дирекция КЗС на время перекрыла дорогу к терминалу. Возникла угроза изъятия земельного участка. Руководство терминала объяснило происходящее рейдерским захватом.

В конце 2007 г. партнерами Containerships, купив 50% долей ООО «Моби Дик», стали структуры ЗАО «Северстальтранс». Практически сразу же новым акционерам удалось добиться долгожданного согласования в Минтрансе на организацию пункта пропуска через госграницу на второй очереди терминала и урегулирования конфликта вокруг земельных участков. В настоящее время Global Ports владеет 75% долей в терминале.

C 2008 г. структуры «Северстальтранса» стали работать под брендом «Н-Транс». Портовые активы были консолидированы в компании Global Ports Investments.

В настоящее время Global Ports объединяет нескольких операторов российских и финских портовых и сухопутных контейнерных терминалов и оператора нефтепродуктового терминала в Эстонии. Это ведущий оператор портовых контейнерных терминалов на российском рынке.

В конце ноября 2012 г. 37,5% группы Global Ports приобрела компания APM Terminals B.V., портовое подразделение концерна A.P. Moller-Maersk A/S.

В декабре 2013 г. группа Global Ports/APMT поглотила группу «Национальная контейнерная компания».

Таким образом, на российском рынке образовался крупнейший контейнерный оператор. В БП Санкт-Петербург группа Global Ports/APMT контролирует крупнейшие контейнерные терминалы: ЗАО «Контейнерный терминал», ОАО «Петролеспорт», ООО «Моби Дик» (75%, совместно с Containerships Oy). По итогам 2013 года эти терминалы перегрузили около 80% контейнеров в БП Санкт-Петербург. Кроме того, Global Ports/APMT принадлежит 80% ОАО «Усть-Лужский контейнерный терминал» в порту Усть-Луга и ряд активов в портах Черноморского и Дальневосточного бассейнов.

ЗАО «Контейнерный терминал Санкт-Петербург» – единственный из основных контейнерных терминалов в порту Санкт-Петербург, который не принадлежит Global Ports/APMT. Терминал, построенный в 2008-2011 гг. на месте мощностей для перевалки генеральных грузов и угля на 4-м грузовом районе порта Санкт-Петербург, является совместным предприятием ОАО «Морской порт Санкт-Петербург» (входит в международную транспортную группу Universal Cargo Logistics Holding (UCL Holding)) и TerminalInvestment Limited S.A. (TIL) – подразделение Mediterranean Shipping Company (MSC), в сферу деятельности которого входит инвестирование в контейнерные терминалы, их развитие. Терминал фактически контролируется MSC.

Самостоятельным игроком на контейнерном рынке стремится ООО «Морской рыбный порт». Исторически, компания занималась перевалкой рефгрузов. В 2007 г. через причалы терминала началась перевалка новых автомобилей. Следующим этапом стало решение развивать перевалку контейнеров. В настоящее время уже оборудована контейнерная площадка, терминал включен в расписание контейнерных линий. Контейнерооборот пока незначителен, планируется увеличить его до 128 тыс. TEU.

Борьба российских транспортных холдингов за терминальные активы, интерес международных игроков к российскому рынку не случаен. В период с 2004 по 2013 г. контейнерный грузооборот российских портов вырос почти в 4 раза – с 1,3 до 4,8 млн TEU. Порты Балтики в этом процессе играют ведущую роль – в них до сих пор перегружается более половины грузов, в основном – в Большом порту Санкт-Петербург.

25 ноября 2005 г. контейнерооборот Большого Порта Санкт-Петербург с начала года впервые достиг 1 млн TEU.

График 3. Динамика контейнерного грузооборота в БП Санкт-Петербург в 2004 – 2013 гг., тыс. TEU

В 2008 г. грузооборот крупнейшего контейнерного терминала БП Санкт-Петербург – ЗАО «ПКТ» – превысил 1 млн TEU.

Несмотря на насыщение балтийского контейнерного рынка рост конкуренции, интерес инвесторов к нему не угасает.

Все крупнейшие контейнерные терминалы БП Санкт-Петербург намереваются увеличить свои мощности. Программа развития ЗАО «ПКТ» предусматривает увеличение мощностей в ближайшее время с 1350 до 1600 тыс. TEU, ОАО «Петролеспорт» – с 1200 до 1500 тыс. TEU, ЗАО «Контейнерный терминал Санкт-Петербург» – с 500 до 1500 тыс. TEU, ООО «Моби Дик» – с 250 до 370 тыс. тыс. TEU.

Наряду с наличием инвестиционных программ всех перечисленных выше терминалов, следует отметить и реализующийся в настоящее время проект строительства многофункционального перегрузочного комплекса Бронка. Проектная мощность терминала на полное развитие – 260 тыс. единиц ро-ро и до 1900 тыс. TEU контейнерных грузов.

В последние годы Большой порт Санкт-Петербург стал не только центром контейнерного бизнеса, но и основным входом для автомобильного импорта. История развития терминалов для новых автомобилей в БП Санкт-Петербург началась в 2006 г.: ООО «Универсальный морской перегрузочный комплекс «Онега» принял автомобили через причал № 101. Схема была сложной: от причала машины перегонялись на площадку «Онега-Терминал» с таможенным сопровождением. Осенью 2007 г. началась выгрузка автомобилей ООО «РТЛ» (таможенный брокер и дилер автомобилей) на причалах ООО «Морской рыбный порт».

Прием автомобилей на ОАО «Петролеспорт» начался одновременно с первыми выгрузками на терминале Юг-2 в Усть-Луге в 2008 г. Автомобильный терминал в контролируется компанией Rolf SCS, входящей в группу Rolf (импортер Mitsubishi и автодилер для многих автопроизводителей).

В 2008 году был открыт автомобильный терминал на территории ЗАО «Третья стивидорная компания» (вошла в состав ОАО «Морской порт Санкт-Петербург»). Терминал управляется BLG, владельцем и оператором автомобильного терминала в Бремерхафене.

В начале 2009 г. в районе 36-37-го причалов (территория ЗАО «Перстико», вошла в состав ОАО «Морской порт Санкт-Петербург») было завершено строительство 1-й очереди Ро-Ро терминала. Терминал позволяет обрабатывать все виды накатных грузов, иногда работает с автомобилями (Seat, Fiat LCV и др.).

Открытые терминалы были востребованы в период бурного роста импорта. С замедлением импорта и появлением более современных, state-of-art терминалов, таких, как в Усть-Луге, можно ожидать снижения роли питерских терминалов.

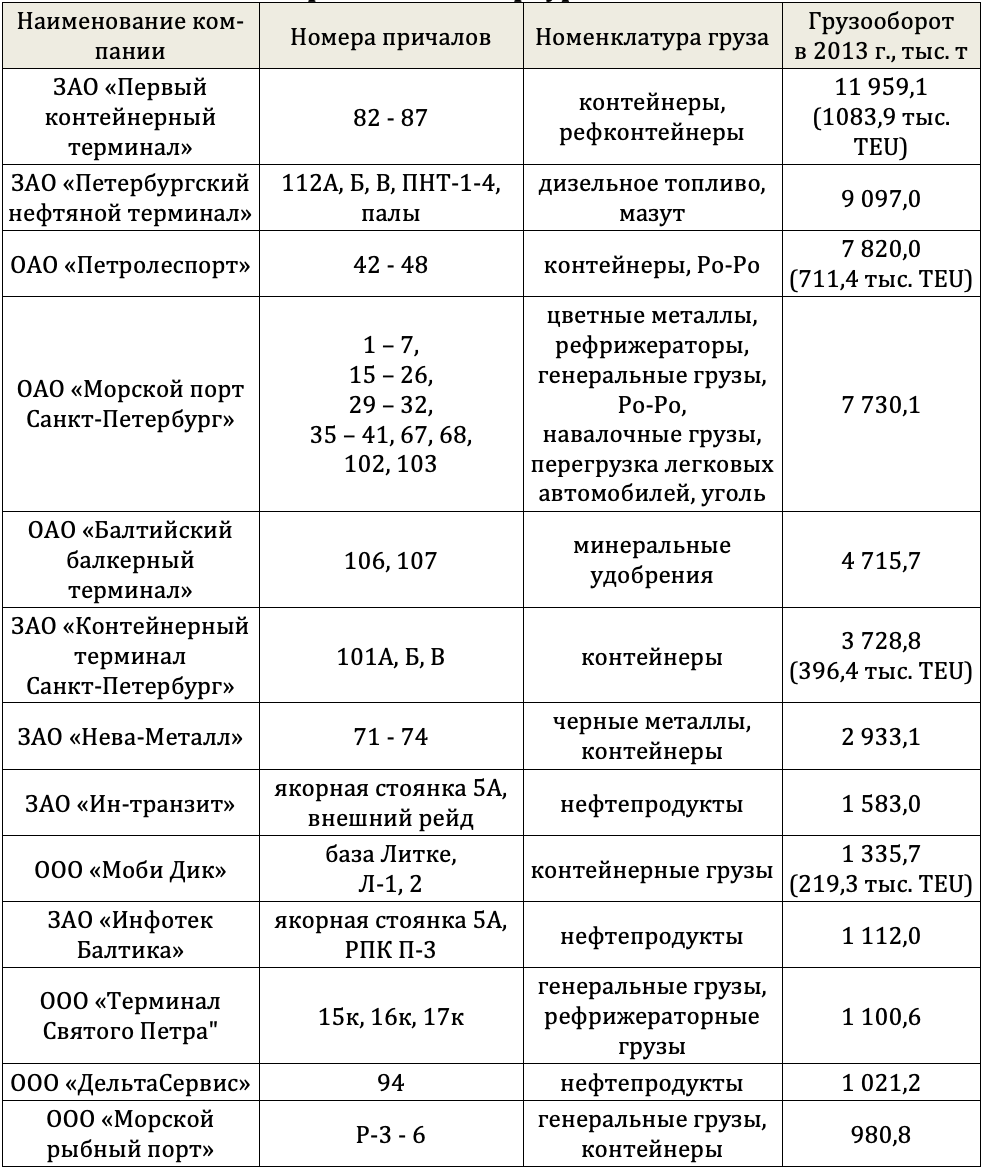

Табл. 1. Крупнейшие стивидорные компании Большого порта Санкт-Петербург

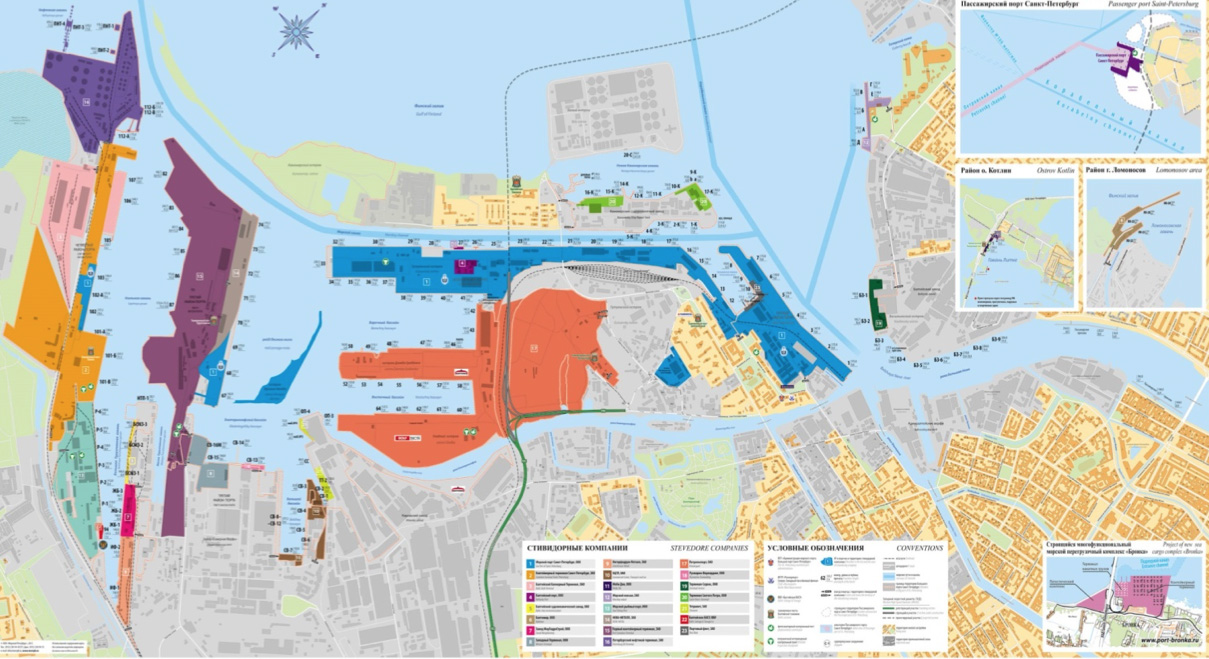

Схема расположения стивидорных компаний БП Санкт-Петербург.

Высоцк

Порт Высоцк – один из примерной успешной стратегии специализа-ции. Исторически порт Высоцк включал в себя только сухогрузный район. Пережив волну передела собственности, с 2004 г. сухогрузный терминал в Высоцке управляется ООО «Порт Высоцкий». Через оффшорные компании, собственником терминала является ООО «РОСА Холдинг». Изначально, ком¬пания была образована на базе угледобывающего предприятия ООО «Ерунаковская угольная компания», и портовые активы нужны были компании для экспорта грузов. Впоследствии, в 2007 году, «РОСА Холдинг» вышел из угольного бизнеса, продав свои угольные активы холдингу «Сибуглемет», сохранив при этом контроль над портом.

Сухогрузный район порта Высоцк продолжает успешно работать с углем. В рамках федеральной целевой программы порту была проведена реконструкция причалов №№ 1-4, проведено дноуглубление акватории и подходного канала. Если в 2004 г. порт мог принимать суда дедвейтом до 25 тыс. т, то сейчас на терминале обслуживаются суда дедвейтом до 87 тыс.т, правда, с дозагрузкой на рейде. Грузооборот угля на терминале увеличился с 3,1 до 4,9 млн т.

Планы дальнейшего увеличения перевалки угля на терминале до 7 млн т и более сдерживаются пока лишь развитием железнодорожных подходов. Грузы идут в порт по Выборгской линии железной дороги. После организации скоростного движения поездов «Аллегро» по этой линии, возникла необходимость вынести грузовое движение и пусть его по другому, пока еще не существующему маршруту – Лосево-Каменногорск. Сроки завершения строительства этой объездной линии уже не один раз переносились.

В июне 2004 г. к сухогрузному району порта Высоцк добавился нефтеналивной. Был введен в эксплуатацию первый пусковой комплекс нефтяного терминала ОАО «РПК–Высоцк–Лукойл-II», предназначенный для перевалки светлых и темных нефтепродуктов проектной мощностью 2,5 млн т в год. В 2005 г. с введением 2-й очереди мощность комплекса бы-ла увеличена до 10,7 млн т, в 2008 г. – до 12,0 млн т в год. В настоящее время мощности терминала составляют 13,5 млн т. Терминал обслуживает экспортные грузопотоки компании ОАО «Лукойл».

В мае 2012 г. в границы порта Высоцк был включен удаленный терминал в районе мыса Путевой. Этот терминал входит в производствен-ный комплекс ОАО «Выборгская целлюлоза» и предназначен для перевалки генеральных грузов (в т. ч. пеллет), мощностью до 3 млн т в год.

Брат-близнец Высоцка – ООО «Порт Выборгский в порту Выборг – в начале 2000-х годов также принадлежал ООО «Роса Холдинг». Между портами Выборг и Высоцк – не более 30 км, и даже портовая администрация у них какое-то время была одна на двоих. Тем не менее, судьба у них сложилась по-разному.

Поначалу в порту Выборг перегружался уголь «РОСА Холдинг», однако в связи с тем, что порт находится в центре города, от идеи решено бы-ло отказаться. В 2007 г. ООО «РОСА Холдинг» решило сосредоточиться на развитии порта Высоцк и продало портовые мощности в Выборге группе «Осло Марин» (Oslo Marine Group, OMG) Виталия Архангельского. Группа «Осло Марин» – многопрофильная структура, развивающая бизнес в достаточно широких направлениях деятельности, основные из которых: страхование, лизинг, недвижимость, портовые и транспортно-экспедиторские услуги.

В сфере портового бизнеса, основатель группы «Осло Марин» имел амбициозные планы – развития порта Выборг как многофункционального перегрузочного комплекса мощностью 3 млн т грузов в год (в момент продажи грузооборот порта составлял около 1,1 млн т в год). Для достижения этой цели, а также для создания судоходной компании и реализации иных проектов группы были взяты масштабные кредиты в ряде российских банков.

Через несколько лет стало ясно, что реальность планам никак не соответствует. Мало того, что мелководный порт Выборг оказался не слиш-ком конкурентоспособен для поставленной ему задачи, да к тому же возник конфликт с ФГУП «Росморпорт» по поводу правомочности заключенных ранее договоров аренды причалов, что привело к выводу из эксплуатации нескольких причалов. Между тем, долги по кредитам росли. В 2009 г. руководитель и собственник «Осло Марин», Виталий Архангельский, уехал в отпуск и в Россию не вернулся.

С тех пор кредиторы не прекращают попыток судебным путем взыскать долги со структур OMG и получить контроль над оставшимися активами, в т.ч. ООО «Порт Выборгский». Судебные тяжбы с банками, а также незавершенный конфликт по поводу аренды причалов не способствует развитию портам, однако грузопоток все же несколько увеличился и в 2013 г. составил 1,5 млн т. Прирост произошел за счет перевалки угля.

Порт Приморск – крупнейший нефтеналивной порт на Балтике, ко-нечная точка Балтийской трубопроводной системы для транспортировки нефти и магистрального трубопровода Кстово (Второво) – Ярославль – Кириши – Приморск, предназначенного для транспортировки на экспорт ма-лосернистого дизельного топлива. Приморск – второй по грузообороту среди всех российских портов.

Порт начал работу в 2001 году, когда была введена в эксплуатацию 1-я очередь терминала ООО «Спецморнефтепорт Приморск» (12 млн т), в 2004 г. была введена 2-я очередь мощностью 50 млн т, в 2006 г. – 3-я очередь мощностью 74 млн т. В начале 2000-х годов. В условиях недостаточности государственного финансирования, строительство порта велось за счет ОАО «АК «Транснефть».

Первый пусковой комплекс терминала для перевалки светлых неф-тепродуктов мощностью 8,4 млн т начал работу в 2008 г. Уже в первый год грузооборот составил 1,5 млн т, в 2013 г. он достиг 9,3 млн т. Превышение проектной мощности стало возможным за счет более эффективного использования и интеграции мощностей двух терминалов – для нефти и нефтепродуктов, которые изначально управлялись разными компаниями.

Однако в 2007 г. произошло объединение ОАО «АК «Транснефть» (занимается трубопроводным транспортом нефти) и ОАО «Транснефтепродукт» (осуществляет транспорт нефтепродуктов по нефтепродуктопроводам). С этого момента начался процесс интеграции активов в порту Приморск, и сегодня оба терминала эксплуатируются единым оператором.

Порт Приморск с его удобным расположением и хорошими глубинами привлекателен для инвесторов. Так, наиболее активную позицию в этом отношении имеет группа «НМТП», которая планирует построить в Приморске терминал по перевалке нефтепродуктов с приемом груза по железной дороге. Однако, однопутная неэлектрифицированная железная дорога в порт не позволяет провозить туда сколько-нибудь значимые объёмы груза. Строительство терминала невозможно без модернизации железнодорожной ветки Выборг – Приморск – Ермилово. А решение этого вопроса постоянно откладывается ОАО «РЖД», которое более заинтересо-вано в развитии подходов к порту Усть-Луга.

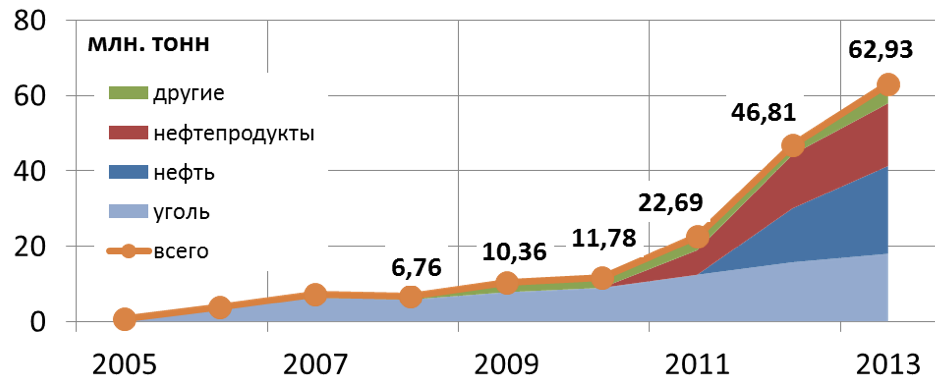

Усть-Луга

Самая активная точка роста на Балтике в последнее время – это порт Усть-Луга. Строительство порта было начато еще в далеком 1993 г., но лишь с 2011 г. новые терминалы стали появляться один за другим.

Грузооборот порта вырос с 0,7 млн т в 2005 г. до 62,9 млн т в 2013 г. По результатам 2013 г. порт стал третьим по размерам в России, и вторым на Балтике (после Приморска).

Долгожителями порта Усть-Луга являются ЗАО «Лесной терминал «Фактор», расположенный в устье реки Луга, и угольный терминал ОАО «Ростерминалуголь». Проект терминала для лесных грузов (образован на базе уже существующих с советского времени мощностей) развивал-ся независимо от проектов в Лужской губе.

Для строительства порта Усть-Луга в 1992 г. было создано ОАО «Компания Усть-Луга». Реализация проекта построена на принципах государственно-частного партнерства (ГЧП). ОАО «Компания Усть-Луга» не только является заказчиком-застройщиком морского порта Усть-Луга, но и реализует проект комплексного развития территории.

График 4 – Грузооборот порта Усть-Луга в 2005-2013, млн т

Строительство порта Усть-Луга – уникальный в российской практике проект. Практически все объекты, кроме акватории и систем мореплавания, в порту частные. Для строительства терминалов удалось привлечь профильных стратегических инвесторов – прежде всего, грузовладельцев и транспортно-логистические компании национального уровня (контейнерный терминал).

В 2003 г. был введен в эксплуатацию первый терминал – ОАО «Ростерминалуголь», который обслуживает грузопоток российской угледобывающей компании «Кузбассразрезуголь».

В 2004 г. был утвержден проект строительства автомобильно-железнодорожного паромного комплекса в составе комбинированного многоцелевого грузопассажирского автомобильно-железнодорожного паромного комплекса «Усть-Луга – Балтийск – порты Германии».

В 2006 г. проект был скорректирован с целью приема судов большей грузовместимости, и как следствие, увеличением проектной мощности перегрузочного паромного комплекса до 5,5 млн т в год.

Строительство первой очереди комплекса было завершено в 2006 г., в течение 2007 г. велась опытная эксплуатация комплекса, а с 2008 г. открыто регулярное сообщение на линии Усть-Луга – Балтийск (морской порт Калининград)

С 2008 г. начал работать построенный новый морской терминал ОАО «Универсальный перегрузочный комплекс» (с 2008 г. 100% акций терминала принадлежит в Universal Cargo Logistics Holding (UCL Holding)). Несмотря на широкую номенклатуру грузов, с которой может работать терминал, основу грузопотока составляет экспортный уголь.

В 2006 г. было начато строительство многопрофильного перегрузочного комплекса «Юг-2» (МПК Юг-2), а через 2 года введен первый пусковой комплекс. Комплекс «Юг-2» – единственный из терминалов порта Усть-Луга, оператором которого является ОАО «Компания Усть-Луга». Ядром комплекса на сегодняшний день является современный терминал для перевалки новых автомобилей. В отличие от своих конкурентов в БП Санкт-Петербург, этот терминал был спроектирован и построен с нуля, специально для обслуживания автомобилей, и позволяет оказывать сервис на уровне европейских терминалов.

В декабре 2011 г. введена в эксплуатацию первая очередь морского терминала ОАО «Усть-Лужский контейнерный терминал» (входит в «Национальную контейнерную компанию», которая с 2013 г. вошла в Global Ports). Проектом предусмотрено дальнейшеерасширение мощностей ОАО «Усть-Лужский контейнерный терминал» с 440 до 2600 тыс. TEU на полное развитие.

Мощный толчок развитию порта стало решение о строительстве второй Балтийской трубопроводной системы (БТС-II) по транспортировке нефти, принятое в 2009 г. Рассматривалось два варианта направления трубопровода – в порты Приморск и Усть-Луга, и выбран был второй вариант. Одновременно со строительством трубопровода началось строительство нефтебазы и инфраструктуры в порту Усть-Луга.

Для приема нефтеналивных судов было проведено дноуглубление акватории и Северного канала, что позволило принимать суда дедвейтом 160 тыс. т.

В мае 2012 г. введен в эксплуатацию новый морской терминал ООО «Усть-Лужский бункеровочный комплекс», который является конечной точкой нефтепровода БТС-II. Оператор терминала – ООО «Невская трубопроводная компания». Перевалка нефти началась в 2012 г.

Пропускная способность первой очереди БТС-II составляет 30 млн т нефти в год. Следующий этап предполагает строительство второго пускового комплекса с доведением пропускной способности до 50 млн т нефти в год.

В 2011-2012 гг. поочередно происходил ввод в эксплуатацию причалов комплекса наливных грузов ОАО «Усть-Луга Ойл» (бывшее название – ОАО «Роснефтьбункер»). Перевалка нефтепродуктов началась уже в 2011 г. в 2013 г. объем перевалки нефтепродуктов составил уже 14,9 млн т.

В 2012 г. введена в эксплуатацию первая очередь нового терминала ООО «Новая Гавань», предназначенная для погрузки на суда накатным способом легковых автомобилей и накатных грузов.

В июне 2013 г. введен в эксплуатацию комплекс по фракционированию и перевалке газового конденсата ОАО «Новатэк» (вертикально-интегрированная компания, российский независимый производитель природного газа). Первая очередь комплекса включает установку по фракционированию стабильного газового конденсата (СГК) проектной мощностью 3 млн т в год, и терминал, способный принимать танкеры дедвейтом до 120 тыс. т.

Комплекс в Усть-Луге позволяет перерабатывать стабильный газовый конденсат в легкую и тяжелую нафту, керосин, дизельную фракцию и мазут, и отгружать готовую продукцию на экспорт морским транспортом. В 2013 г. комплекс переработал 1 873 тыс. т стабильного газового конденсата и произвел 1 831 тыс. т товарной продукции.

Также в июне 2013 г. началась работа терминала по перевалке СУГ ООО «Сибур-Портэнерго» мощностью до 1,5 млн т СУГ и до 2,5 млн т в год светлых нефтепродуктов. Через этот терминал экспортируется основная часть грузов российского нефтехимического холдинга ОАО «Сибур».

На сегодняшний день в порту Усть-Луга введены в эксплуатацию перегрузочные комплексы в южном районе. В северном районе планируется строительство терминала металлургических грузов (ООО «Балтийский металлургический терминал», предприятие холдинга «Объединенная металлургическая компания») и терминал минеральных удобрений ОАО «МХК «Еврохим». Возможно также строительство зернового терминала, территория для развития еще есть. Дальнейшее развитие мощностей возможно также в речном районе порта.

Как уже было отмечено, особенностью проекта порта Усть-Луга является комплексное освоение территории. Ближайшие планы развития территории связаны с созданием промышленной зоны. Так, ГК «ИСТ» планирует строительство в промышленной зоне порта Усть-Луга карбамидного завода. Мощности завода должны составить 350 тыс. т аммиака и 1,2 млн т карбамида. В состав проекта входит также строительство терминала по перевалке карбамида, и, возможно, аммиака (ООО «Балтийский терминал удобрений»).

Ведется строительство сити-кластера, с жилой застройкой для работников порта и остальных предприятий. В дальнейшем в регионе планируется создание агропромышленного и туристско-рекреационного кластеров.

Калининград

Калининградская область – эксклавный регион Российской Федерации, и это во многом определяет развитие порта Калининград. В силу этой специфики, порт ориентируется на региональную грузовую базу, что ограничивает возможности развития.

В 2002 г. начато строительство автомобильно-железнодорожного паромного комплекса в Балтийске (район порта Калининград). Строительство начато в августе 2002 года. 1-я очередь (автомобильная) запущена в декабре 2002 г, 2-я очередь (железнодорожная) – в сентябре 2006 г. Паромный комплекс является частью паромной переправы «Усть-Луга – Балтийск – порты Германии», и связывает эксклавный российский регион с основной территорией страны.

В 2001 г. в Калининграде введен в эксплуатацию терминал нефтеналивных грузов ООО «Лукойл-Комплексный нефтяной терминал» (предприятие ОАО «Лукойл»). Нефтяная компания «Лукойл» ведет добычу нефти и газа на территории Калининградской области и шельфе Балтийского моря, и терминал обслуживает грузопотоки материнской компании.

В апреле 2007 г. состоялся первый приём судовой партии соевого шрота на морском терминале ЗАО «Содружество-Соя». В мае 2008 г. на терминале начата перевалка растительного масла. В настоящее время ведутся работы по расширению мощностей терминала, с выходом на мощность 5,5 млн т в год. Терминал входит в производственный комплекс ГК «Содружество»: рядом с терминалом построено два масло-экстракционных завода, строится третий. Уже сейчас ГК «Содружество» является одним из крупнейших производителей продуктов переработки сои в Европе.

Еще один фактор развития калининградского порта – создание автопромышленного кластера в регионе, которое привело к росту спроса на контейнерные перевозки и строительству контейнерных терминалов. Динамика контейнерного грузопотока отражает развитие автомобильного рынка, повторяет его спады.

В 2006 г., ориентируясь на возросший спрос, ООО «Балтийская стивидорная компания» (оператор паромного комплекса) начало развивать грузовую составляющую автопаромного терминала. В 2013 г. на терминале было перегружено 166,7 тыс. TEU. Рассматриваются планы увеличения мощности терминала с 200 до 468 тыс. TEU.

В 2008 г. стало известно о намерении строительства контейнерного терминала APM Terminals, однако уже в следующем году проект был закрыт.

ЗАО «Автотор» (автомобильный завод в г. Калининград») планирует построить в порту Калининград контейнерный терминал мощностью до 880 тыс. TEU для обеспечения потребностей автопромышленного кластера, который создается в особой экономической зоне Калининградской области.

Минтранс РФ до недавнего времени связывало перспективы развития порта Калининград со строительством глубоководного портового комплекса – хаба. В 2014 г., когда выявилась превышение стоимости по проекту порта Сабетта, было решено снять финансирование с ряда других портовых проектов и перераспределить полученные средства в Сабетту. В т.ч. было решено отказаться и от идеи хаба в Калининграде.

История развития российских портов на Балтике в последнее десятилетие была бурной и интересной, насыщенной событиями. При этом российские порты достигли серьезных успехов. Большой порт Санкт-Петербург стал крупнейшим конвейерным портом на Балтике, «Первый контейнерный терминал» – крупнейшим контейнерным терминалом. Порт Приморск – крупнейшим нефтеналивным портом, угольный терминал ОАО «Ростерминалуголь» – крупнейшим угольным терминалом. Будем надеяться, что на этом рекорды не закончатся и будущее российских портов будет столь же интересным и насыщенным, как и их история.

Источник